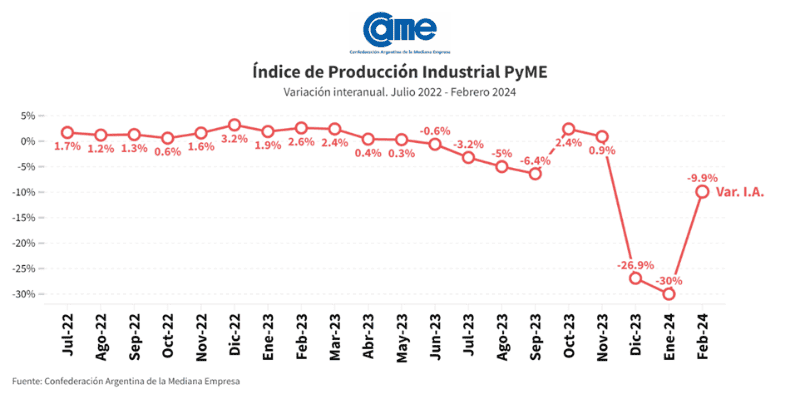

La industria manufacturera pyme se retrajo 9,9% en febrero frente al mismo mes del año pasado, a precios constantes. Es el tercer mes consecutivo en que la actividad fabril cae, aunque aminoró la tasa luego de haberse retraído entre 27% y 30% en diciembre y enero, respectivamente. En la comparación mensual, desestacionalizada, también se registró un descenso de 7,7% y en el acumulado del año la actividad cae 21,7%.

Las empresas operaron en febrero con 70,9% de su capacidad instalada, manteniendo los niveles de enero (70,8%). Si bien 32,7% de las industrias siguen reportando problemas para la reposición de stock, son dificultades de mucha menor escala que meses anteriores, refleja un informe de la Confederación Argentina de la Mediana Empresa (Came).

Lo que más preocupó en febrero fueron las subas de costos, especialmente en servicios y combustibles. Las industrias consultadas manifestaron las dificultades que conlleva trasladar a precios esos incrementos en el contexto actual. A su vez, hay incertidumbre por el impacto que pudiera tener la apertura de importaciones en algunos sectores.

Estos resultados surgen del Índice de Producción Industrial Pyme (IPIP) que elabora Came, con una muestra que alcanzó a 413 industrias pymes a nivel federal.

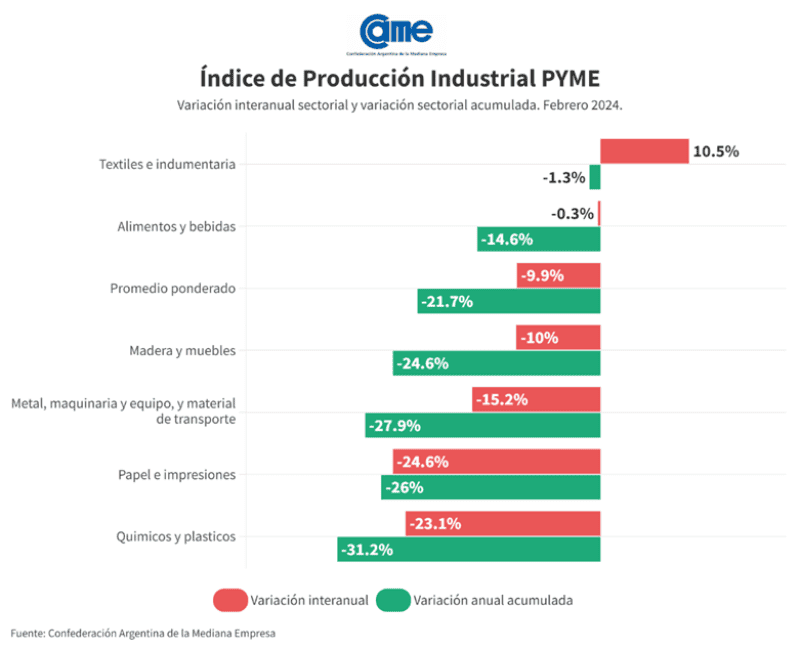

Cinco de los seis sectores manufactureros del segmento pyme relevados tuvieron caídas en la comparación anual, pero los más afectados fueron “Papel e Impresiones” (-24,6%) y “Químicos y Plásticos” (-23,1%).

El rendimiento de cada sector

Alimentos y bebidas: el sector registró una caída de 0,3% anual a precios constantes en febrero y de 1,1% en la comparación intermensual. En los primeros dos meses del año acumula una baja de 14,6% anual. Las industrias operaron con 71,9% de su capacidad instalada. Indumentaria y textil: el sector creció 10,5% anual en febrero, aunque registró una caída de 2,4% frente a enero. En los primeros dos meses del año acumula una baja de 1,3% anual. Las industrias operaron con 72,6% de su capacidad instalada, 4,4 puntos por encima del mes pasado, lo que refleja el repunte en la producción. Maderas y muebles: en febrero el sector se retrajo 10% anual a precios constantes y 3% en la comparación intermensual. Para los primeros dos meses del año acumula una baja interanual de 24,6%. Las industrias operaron con sólo 70,2% de su capacidad instalada, 0,2 puntos por debajo de enero. Metálicos, Maquinarias, Equipos y Material de Transporte: el sector tuvo una contracción de 15,2% anual a precios constantes en febrero y del 4,9% en la comparación intermensual. En los primeros dos meses del año acumula una caída de 27,9% en relación con el mismo período del año pasado. Las industrias operaron al 68,9% de su capacidad instalada, casi 2 puntos por encima de enero. Productos químicos y plásticos: la actividad del sector se contrajo 23,1% anual en febrero, siempre a precios constantes, y 6,2% en la comparación intermensual. Con ese resultado, en los primeros dos meses del año acumula una baja de 31,2% frente al mismo período del año pasado. Durante este mes las industrias operaron con 69,9% de su capacidad instalada, casi sin cambios en relación con enero (70,6%). Papel, cartón, edición e impresión: el sector experimentó una marcada caída de 24,6% anual a precios constantes en febrero y acumula un descenso de 26% en el primer bimestre del año. En términos mensuales también se registró una retracción de 4,8%. Las empresas operaron con 76,3% de su capacidad instalada, 1,8 puntos más que en enero. Más informaciónRun Run: loteos bajo agua en el Gran Rosario, síndicos de concursos resonantes que no aparecen y otros que hasta son denunciados penalmente

Alimentos, bebidas y productos de higiene personal que se podrán importar con más facilidad

Cuánto y cómo impacta la inflación: alimentos que suben hasta 10 veces en un año y qué es la licuación